ECONOMÃA

11 de julio de 2026

La deuda ahoga a las familias: las refinanciaciones alcanzan un récord y crece la preocupación por la economía doméstica

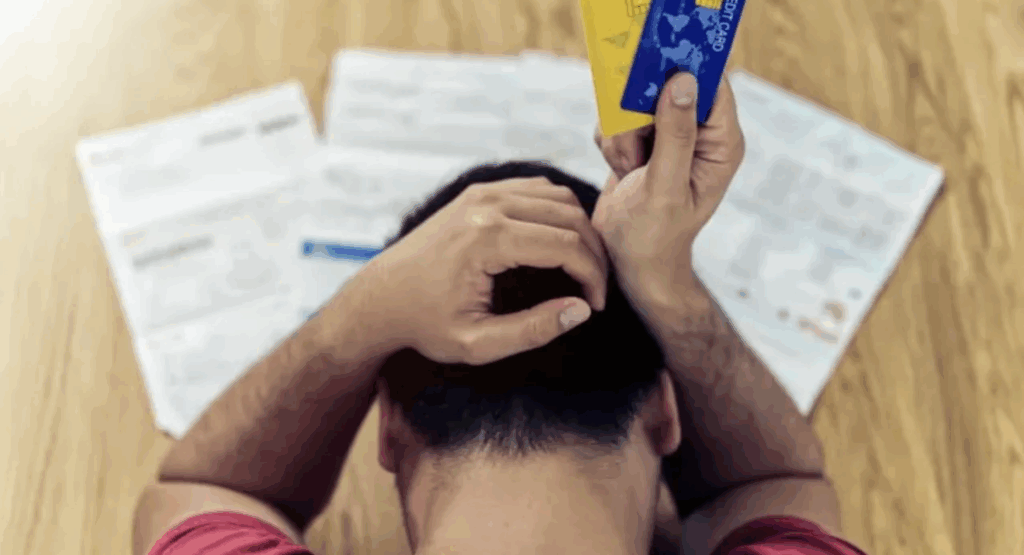

Mientras el Gobierno nacional sostiene que la economía atraviesa un proceso de estabilización, un nuevo dato del Banco Central expone la otra cara de la realidad que viven miles de hogares argentinos. Cada vez más familias necesitan renegociar sus préstamos para poder seguir pagando sus deudas.

El último Informe de Estabilidad Financiera del Banco Central reveló que el 3,2% del crédito otorgado a los hogares ya fue refinanciado, el nivel más alto desde que existen registros comparables. Más preocupante aún resulta la velocidad del fenómeno: en apenas seis meses, la cantidad de préstamos renegociados prácticamente se duplicó, impulsada por el incremento de la morosidad en tarjetas de crédito y préstamos personales.

El dato no representa simplemente una estadística financiera. Detrás de cada refinanciación hay familias que ya no pueden afrontar las cuotas pactadas originalmente y necesitan extender plazos, reducir tasas o reestructurar sus obligaciones para evitar caer en incumplimiento.

La deuda empieza a pesar más que los ingresos

El propio Banco Central explica que el crecimiento de las refinanciaciones responde principalmente al segmento de los hogares y que la tendencia viene consolidándose desde fines de 2024.

Actualmente, los créditos renegociados representan el 3,2% del total del financiamiento destinado a las familias. En octubre de 2025 esa participación era del 1,6%, lo que significa que el fenómeno prácticamente se duplicó en apenas medio año. Además, el organismo señala que se trata del porcentaje más elevado desde 2010.

Otro dato refleja la magnitud del problema. Según el informe oficial, el pago mensual de capital e intereses absorbía en abril el equivalente al 24,1% de la masa salarial, una proporción que continúa siendo elevada pese a la desaceleración inflacionaria.

Los bancos ya se preparan para una mora creciente

El deterioro en la capacidad de pago no pasó inadvertido para el sistema financiero.

En las últimas semanas, entidades como Banco Nación, Banco Provincia, Banco Ciudad y bancos públicos provinciales lanzaron programas específicos para refinanciar deudas de consumo. Las propuestas incluyen mayores plazos, reducción de tasas y esquemas especiales para clientes con atrasos de uno a tres meses o incluso superiores a los 90 días.

La aparición de estos programas también refleja un cambio de escenario. Durante gran parte de 2024 y comienzos de 2025 el crédito volvió a expandirse con fuerza. Sin embargo, el aumento de los préstamos vino acompañado por un crecimiento de la morosidad que ahora obliga tanto a bancos como a clientes a buscar alternativas para evitar incumplimientos mayores.

El crédito volvió, pero muchas familias ya no pueden sostenerlo

Uno de los objetivos del Gobierno de Javier Milei fue reconstruir el mercado de crédito luego de años de inflación elevada y restricciones financieras.

Ese proceso efectivamente mostró avances durante los últimos meses. Sin embargo, la mejora en la oferta de préstamos comenzó a convivir con otra realidad: numerosos hogares incrementaron su endeudamiento en un contexto donde los ingresos reales todavía evolucionan con dificultades frente al costo de vida.

Especialistas consultados por distintos medios económicos coinciden en que el crecimiento del crédito resulta positivo cuando acompaña un aumento sostenido del empleo y de los salarios. Pero cuando los ingresos pierden capacidad de compra, el endeudamiento deja de ser una herramienta para financiar consumo o inversión y pasa a convertirse en un mecanismo para cubrir gastos corrientes.

Un síntoma que va más allá de los bancos

El aumento de las refinanciaciones no significa necesariamente que exista una crisis financiera comparable con otros momentos de la historia argentina. Sin embargo, sí constituye una señal de alerta sobre la situación económica de los hogares.

Mientras la inflación continúa descendiendo y el Gobierno destaca los avances macroeconómicos, miles de familias muestran otra realidad: necesitan renegociar sus deudas para llegar a fin de mes.

La paradoja es evidente. En un escenario donde algunos indicadores comienzan a estabilizarse, la economía cotidiana sigue mostrando señales de tensión. El récord de refinanciaciones informado por el Banco Central no habla únicamente del sistema financiero; habla, sobre todo, de la creciente dificultad que enfrentan muchos argentinos para sostener sus compromisos económicos con los ingresos que hoy tienen.

En definitiva, el desafío ya no pasa solo por bajar la inflación. También consiste en lograr que esa estabilidad se traduzca en una mejora efectiva del poder adquisitivo y en una capacidad real de las familias para vivir sin depender de refinanciar permanentemente sus deudas.

COMPARTIR:

Notas Relacionadas

ECONOMÍA

Julio llega con aumentos confirmados que también impactarán en el bolsillo de los mendocinos

El comienzo de julio traerá una nueva actualización de precios que volverá a sentirse en la economía de miles de familias mendocinas. Aunque algunos incrementos todavía esperan definiciones oficiales, ya existen aumentos confirmados que alcanzarán a la provincia y que abarcan rubros sensibles como la medicina prepaga, los alquileres y el servicio de gas natural.ECONOMÍA

La mayoría de los asalariados no alcanza a cubrir el costo de una familia: el salario vuelve a quedar en deuda

Ocho de cada diez trabajadores en relación de dependencia perciben ingresos inferiores al costo de la Canasta Básica Total para una familia tipo, según los últimos datos oficiales sobre distribución del ingreso. La estadística expone una realidad que va más allá del empleo: tener trabajo ya no garantiza escapar de las dificultades económicas.ECONOMÍA

Superávit con motosierra: el Gobierno sostiene las cuentas públicas a fuerza de ajuste sobre salarios, jubilaciones y obra pública

Un informe económico advierte que el equilibrio fiscal exhibido por la gestión de Javier Milei se apoya en una profunda reducción del gasto estatal. Mientras el Gobierno celebra los números positivos, especialistas señalan que el recorte alcanza áreas sensibles como infraestructura, subsidios, programas sociales y transferencias a las provincias.