ECONOMÃA

24 de marzo de 2026

Segunda peor industria del mundo: 2.436 empresas cerradas, 73.000 empleos perdidos y las máquinas paradas al ritmo de la pandemia

Un informe de la consultora Audemus elaborado con datos de la ONUDI ubicó a Argentina como el segundo país con peor desempeño industrial del mundo entre 56 economías, solo superado por Hungría. En el bienio 2024-2025, tomando como base los niveles de 2023, la industria cayó un 7,9%. Cerraron 2.436 empresas. Se perdieron casi 73.000 puestos de trabajo registrados. Las plantas operan al 57,9% de su capacidad — el nivel más bajo en una década salvo la pandemia. Brasil creció un 3,5% en el mismo período. Chile un 5,2%. Perú un 6,5%. Y el ministro Caputo dijo que echar gente "no es un drama."

Entre noviembre de 2023 y noviembre de 2025, Argentina tuvo la segunda peor caída de producción industrial del mundo, de acuerdo con el último informe de la consultora Audemus, elaborado con datos de la Organización de las Naciones Unidas para el Desarrollo Industrial, que monitorea índices de 56 países relevantes para la actividad. El documento, publicado el 3 de marzo de 2026, lleva por título Informe Sectorial número 41 y está basado en datos de la Superintendencia de Riesgos del Trabajo, el INDEC, la ONUDI y cámaras empresariales. No es un panfleto opositor. Es un análisis técnico con fuente en Naciones Unidas que describe lo que le pasó a la fábrica argentina en los dos años de gobierno de Javier Milei.

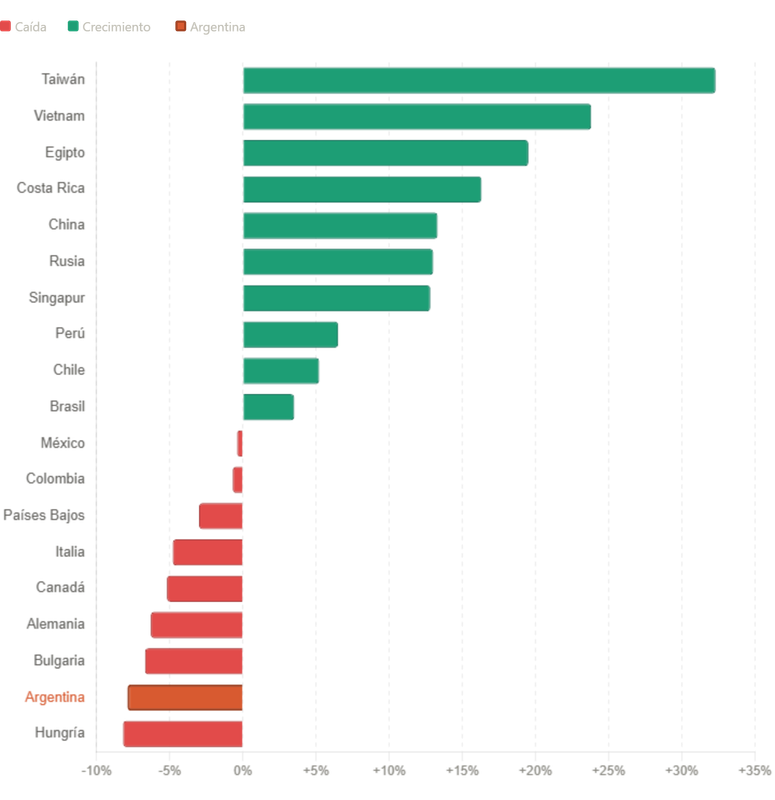

El relevamiento midió la evolución del sector manufacturero y determinó que la producción industrial argentina cayó en promedio un 7,9% en el bienio 2024-2025 respecto a los niveles de 2023. El retroceso fue superado únicamente por Hungría, que registró una caída del 8,2%. Detrás aparecen Bulgaria con -6,7%, Alemania con -6,3%, Canadá con -5,2%, Italia con -4,8% y Países Bajos con -3%. Argentina comparte podio con economías que atravesaron shocks energéticos severos, recesiones exportadas o crisis geopolíticas identificables. Para Audemus, en el caso europeo las causas son "bien identificables y, en parte, exógenas". En Argentina, en cambio, la crisis manufacturera responde fundamentalmente a decisiones de política económica doméstica: un tipo de cambio apreciado que erosiona la competitividad, una apertura comercial acelerada y sin selectividad sectorial, y la ausencia de cualquier instrumento de política industrial activa. El informe es taxativo: "No es una complicación importada: es una crisis fabricada en casa."

El contraste con la región es tan elocuente que el propio informe lo señala como el dato más revelador. En el mismo período Brasil logró expandir su industria un 3,5%, Chile creció 5,2%, Perú 6,5%. Colombia y México también retrocedieron, pero dentro de rangos mínimos: -0,7% y -0,4% respectivamente. "El contraste con Brasil merece una reflexión adicional. Ambos países comparten el Mercosur y enfrentan condicionantes similares en materia de acceso a mercados y competencia china. Sin embargo, mientras Brasil logró que su manufactura creciera, Argentina la destruyó", sintetiza el informe. En la cima del ranking global se encuentran los principales polos manufactureros del este asiático: Taiwán creció un 32,3%, Vietnam un 23,8%, Egipto un 19,5%, Costa Rica un 16,3%, China un 13,3% y Rusia un 13%. La industria argentina no solo cayó. Cayó mientras el resto del mundo crecía.

Los números del tejido empresarial son los que mejor ilustran la magnitud del deterioro. Entre noviembre de 2023 y noviembre de 2025, 2.436 empresas manufactureras dejaron de realizar aportes al sistema de seguridad social. Eso equivale al 5% del total de firmas del sector en todo el país. La consultora advierte que el ritmo de cierres amenaza con perforar los mínimos históricos registrados durante la pandemia de COVID-19 en 2020, un período de parálisis forzada por la situación sanitaria. Que la actividad económica libre esté llegando a niveles comparables a los de aquel confinamiento total habla de la profundidad del golpe.

El impacto sobre el empleo formal fue proporcional. El sector industrial expulsó 72.955 trabajadores registrados entre noviembre de 2023 y noviembre de 2025, lo que implica una reducción del 6% del total de trabajadores del sector. El empleo industrial cayó en 16 de los 24 meses de la gestión actual, evidenciando que la destrucción de puestos fue la norma y no la excepción. Incluso en los meses donde la actividad mostró leves rebotes técnicos, la contratación no reaccionó, reflejando que muchas empresas entraron en un modo de supervivencia priorizando recortes de costos laborales para evitar el cierre definitivo. A eso se suma que la Administración Pública Nacional perdió más de 64.600 puestos estatales en el mismo período, completando un ajuste simultáneo en los dos grandes empleadores de la economía formal argentina.

La Utilización de la Capacidad Instalada Industrial cerró 2025 con un promedio de 57,9%, el registro más bajo de la última década con la única excepción del año de la pandemia. Dicho de otro modo: casi cuatro de cada diez máquinas disponibles en las fábricas argentinas estuvieron inactivas durante el año pasado. Ramas estratégicas como la metalmecánica y el sector textil registraron sus peores niveles históricos. Tres ramas — tabaco, químicos, y caucho y plástico — presentaron las menores tasas promedio desde 2016, incluso por debajo de sus niveles de 2020, lo que da cuenta de una crisis que para estos sectores específicos ya es más destructiva que la parálisis total provocada por la pandemia.

Los únicos sectores que lograron eludir la tendencia destructiva fueron aquellos vinculados directamente a la exportación de commodities: la molienda de cereales y oleaginosas, que se recuperó tras la sequía, y la industria farmacéutica, que mantuvo niveles de empleo relativamente estables debido a la inelasticidad de su demanda. El modelo que emerge de esa descripción no es el de una economía en transformación sino el de una economía en vaciamiento: lo que crece es lo que se extrae y exporta sin transformar; lo que cae es lo que agrega valor, genera empleo calificado y distribuye ingreso.

El informe también pone la lupa sobre el inicio de 2026, señalando que las importaciones cayeron por primera vez en 14 meses. Lejos de ser una noticia positiva, el dato es interpretado como un síntoma de "crisis productiva terminal". La caída se explica fundamentalmente por la menor compra de bienes de capital y piezas intermedias — las máquinas y los insumos necesarios para fabricar. Sin inversión en maquinaria y sin piezas para ensamblar o producir, la industria argentina enfrenta un techo estructural bajo el esquema macroeconómico vigente.

La respuesta oficial al informe vino del propio ministro de Economía Luis Caputo, quien relativizó el impacto de la caída del empleo industrial con una frase que circuló ampliamente: "Se echa gente en todos los países del mundo y no es un drama. ¿Por qué? Porque en 48 horas la gente consigue empleo y tal vez mejor. Estamos del lado de la gente que no tiene empleo." Agregó que el debate no es entre un modelo industrialista y uno aperturista, sino entre un esquema "prebendario" y otro que promueva competencia e inversión. El presidente Milei, por su parte, dijo en la apertura de sesiones ordinarias del Congreso que Argentina estuvo "atrapada en la trampa del fetiche industrialista." Para los analistas de Audemus, el factor que más preocupa hacia el futuro es la ausencia de una estrategia industrial activa. El riesgo es que la pérdida de capital humano calificado — operarios que migran hacia la informalidad u otras actividades — vuelva mucho más lenta y costosa cualquier eventual reconstrucción del aparato productivo. En ese escenario, la industria argentina no enfrenta solo una crisis coyuntural sino también un proceso de desindustrialización que podría marcar el rumbo económico del país durante los próximos años.

Segundo peor del mundo. Más que Alemania. Más que Italia. Más que Canadá. Solo Hungría — sacudida por la guerra en Ucrania y el desacoplamiento de la economía europea — lo hizo peor. Y la diferencia es que Hungría tiene una excusa geopolítica verificable. Argentina tiene un informe de la ONU y un ministro que dice que perder empleos no es un drama.

COMPARTIR:

Notas Relacionadas

ECONOMÍA

Caputo volvió a pedir que saquen los dólares del colchón mientras su patrimonio sigue en el exterior

El ministro de Economía aseguró que guardar dólares fuera del sistema financiero "es un muy mal negocio" y defendió el proyecto de "Inocencia Fiscal II". Sus declaraciones reavivaron las críticas por la contradicción entre el mensaje oficial y los antecedentes públicos sobre la radicación de parte de su patrimonio y sus vínculos con estructuras financieras en el exterior.ECONOMÍA

Seis de cada diez máquinas están paradas y la crisis golpea también a Mendoza

El último informe de ADIMRA confirmó una nueva caída de la actividad, una capacidad instalada por debajo del 40% y retrocesos en casi todas las provincias. El sector advierte que la apertura de importaciones, la baja demanda y la recesión siguen profundizando una crisis que ya impacta sobre la producción y el empleo.ECONOMÍA

La deuda ahoga a las familias: las refinanciaciones alcanzan un récord y crece la preocupación por la economía doméstica

Mientras el Gobierno nacional sostiene que la economía atraviesa un proceso de estabilización, un nuevo dato del Banco Central expone la otra cara de la realidad que viven miles de hogares argentinos. Cada vez más familias necesitan renegociar sus préstamos para poder seguir pagando sus deudas.