PROVINCIALES

28 de enero de 2026

El Espejismo del Orden: Mendoza 2016-2026, una Década de Ajuste sin Crecimiento

¿Fue exitosa la estrategia financiera de Cornejo y Suárez? Mientras los ratios de deuda "cierran" en las planillas oficiales, la provincia cumple diez años de estancamiento en el empleo y un retroceso histórico en el salario real.

Por: Que tal tu Día

Para el relato oficial, Mendoza es un modelo de responsabilidad fiscal. Para los números de la calle, es una economía que se achicó para poder pagar. Esta investigación revela que el "desendeudamiento" no fue producto de un crecimiento del Producto Bruto Geográfico (PBG), sino de una severa austeridad que recayó sobre los hombros de los trabajadores y la inversión pública.

1. El Costo de la Deuda: ¿Negocio o Trampa?

En 2016, el primer mandato de Alfredo Cornejo emitió el bono PMY24 por USD 500 millones.

• La Tasa: Se pactó un 8,375% anual en dólares. Para los estándares internacionales de la época, era una tasa "cara" (países vecinos se endeudaban a menos de la mitad).

• El Destino: Aunque se argumentó que era para obra pública, gran parte se utilizó para cubrir el déficit operativo heredado y "limpiar" la deuda flotante con proveedores.

• El Impacto: El stock de deuda en dólares saltó de USD 1.118 millones (2015) a casi USD 1.500 millones en 2017. La devaluación del peso hizo que esa deuda en dólares se volviera impagable, obligando a Rodolfo Suárez a un canje forzoso en 2020.

2. El Relato del "Roll-over": Pagar Intereses con Ajuste

Hoy, en 2026, el Gobierno celebra que la deuda representa solo el 3,7% del PBG. Sin embargo, este dato oculta una realidad incómoda: Mendoza no creció. El PBG está estancado desde 2015.

• El "Roll-over": En este segundo mandato de Cornejo, el presupuesto 2026 vuelve a depender del refinanciamiento de capital. Mendoza paga los intereses con su recaudación, pero esa recaudación proviene de una presión impositiva que el sector privado denuncia como asfixiante.

• ¿Es cara? Sí. Al no tener acceso a crédito barato por el riesgo país de Argentina, Mendoza termina "roleando" deuda en pesos a tasas que, aunque por debajo de la inflación pasada, siguen siendo una carga pesada para un presupuesto que ha recortado su partida de obra pública al mínimo histórico.

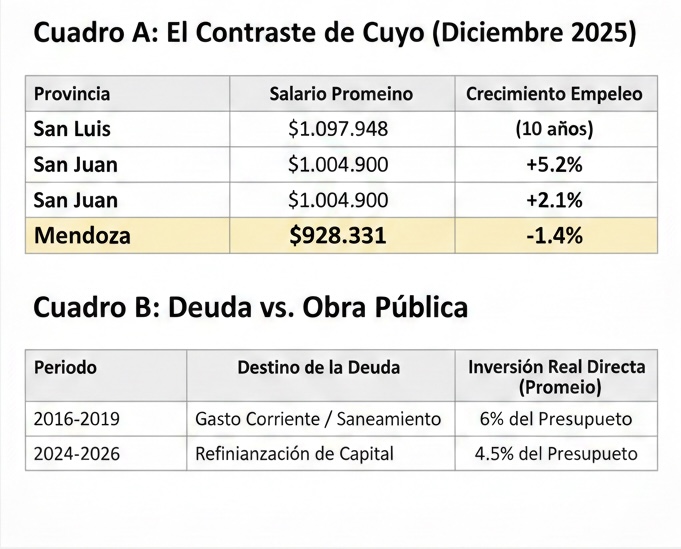

3. La Verdad del Empleo y el Salario (2015-2026)

Aquí es donde el modelo mendocino muestra sus grietas más profundas. Los datos del SIPA y CEPA son demoledores:

• Estancamiento Privado: Mendoza no generó empleo formal neto en una década. Mientras provincias vecinas como Neuquén crecieron casi un 30% gracias a la energía, Mendoza quedó atrapada en su matriz tradicional sin incentivos reales de inversión.

• Salarios "por el piso": Mendoza tiene hoy uno de los salarios promedio más bajos de la región Cuyo, situándose entre un 12% y un 15% por debajo de San Luis y San Juan.

¿Fue buena decisión?

Financieramente, Mendoza evitó el colapso, pero lo hizo a costa de un "ordenamiento" que no generó riqueza. La deuda tomada en 2016 sirvió para estabilizar la administración, pero no fue el motor de un desarrollo que permitiera pagarla con crecimiento. En 2026, la provincia es fiscalmente prolija, pero social y económicamente más pobre que hace diez años.

La inversión en obra pública, que debería ser el destino de la deuda, ha sido sistemáticamente reemplazada por el pago de servicios financieros. El mendocino paga hoy con sus impuestos una deuda que no ve reflejada en grandes hitos de infraestructura.

COMPARTIR:

Notas Relacionadas

PROVINCIALES

Los Nihuiles: la oposición acusa a Cornejo de resignar autonomía energética y crece la polémica por la nueva concesión

La futura licitación del Complejo Hidroeléctrico Los Nihuiles abrió un fuerte debate político en Mendoza. Mientras el Gobierno sostiene que el proceso permitirá recuperar y modernizar una infraestructura clave, sectores de la oposición advierten que la Provincia podría perder capacidad de decisión sobre un recurso estratégico y exigen mayor transparencia sobre el futuro del sistema.PROVINCIALES

Cornejo confirma los peajes en Mendoza: el costo de recuperar rutas caerá sobre los usuarios

El gobernador aseguró que el sistema comenzará cuando las obras estén terminadas y prometió tarifas diferenciadas. La medida abre un nuevo debate: la Provincia asumió trabajos sobre rutas nacionales y ahora busca financiar su mantenimiento con un esquema que deberán pagar quienes circulen por esos caminos.PROVINCIALES

Mendoza sale a defender la Zona Fría: crece el reclamo para evitar que 400.000 familias pierdan el beneficio en la tarifa del gas

Jubilados, trabajadores, organizaciones sociales y vecinos impulsan una nueva movilización en defensa del régimen de Zona Fría. El proyecto que ya obtuvo media sanción en Diputados espera su tratamiento en el Senado y podría dejar a la mayor parte de Mendoza fuera del esquema de descuentos en las facturas de gas.